Kotanbildade Báziku

Empreza Mikru, Ki’ik no Média (EMKM) sira presiza hatene forma relatóriu finanseiru sira. Relatoriu ne'e iha benefísiu oioin, inklui hatene kondisaun finanseira negósiu nian, halo kalkulasaun ba impostu sira no tulun fasilita pedidu empréstimu iha institusaun finanseira hanesan banku. Kontabilidade ba empreza Mikro, ki'ik no médiu nian halo liuhosi rai rejistu kompletu sira hosi rendimentu no despeza hotu-hotu no ho loloos ba informasaun finanseira hosi tranzasaun negósiu sira. Ida-ne'e maka faze importante ida ne'ebé ajuda na'in ba negósiu ki'ik sira atu buka tuir no jere sira nia osan ho efetivu – liuliu iha faze inisiál sira.

Pontu Importante Presiza fó atensaun bainhira prepara kontabilidade:

Métodu no buat sira ne'ebé ita-boot presiza atu tau atensaun bainhira prepara relatóriu finanseiru sira maka hanesan tuirmai:

- 1. Rejista rendimentu no despeza hotu-hotu

Molok atu hahú negósiu, tenke prepara livru ida hodi rejista gastu sira hotu empreza nian. Rejistu gastu sira-ne'e sei ajuda atu komprende ho detalle liután to'o iha ne'ebé maka kapitál negósiu nian uza ona. Aleinde ida-ne'e, keta haluha atu rejista rendimentu ne'e tenke halo ho kuidadu. - 2. Kria livru ba rejista osan prinsipál nian

Livru osan prinsipál maka kombinasaun ida hosi rejistu rendimentu no despeza sira. Livru ida-ne'e fornese hanoin klean liu kona-ba lakon no lukru sira ne'ebé maka empreza hamosu. Aleinde ne’e, livru osan prinsipál bele uza hanesan baze ba planeamentu finanseiru iha períodu tuirmai. - 3. Monitoriza rejistu stock sasan nian

Empreza alende presiza rejista rendimentu no gastu sira osan nian, maibé mós rejista kona-ba sasán sira ne'ebé tama no sai ne’ebé halo beibeik loroloron. Livru stock sasan nian bele uza hanesan matadalan ida hodi monitoriza inventáriu empreza nian no ajuda hamenus risku fraude nian ne'ebé bele komete hosi fornesedór sira ka mezmu funsionáriu empreza nian. - 4. Verifika inventáriu empreza nian

Parte Ikus, keta haluha atu rejista inventáriu ka ativu hotu-hotu ne'ebé maka empreza iha, tantu sira ne'ebé maka sosa ona no sira ne'ebé maka iha hela prosesu. Rejista inventáriu empreza nian importante tebes atu mantein ativu empreza nian iha kontrolu nia okos. Inventáriu presiza atu rejista no dokumenta ho detalle.

Benefísiu husi Kontabilidade ba MSME sira

Jestaun finanseira hanesan aspetu importante ida ba empreza nia progresu. Jestaun finanseira bele halo liu husi kontabilidade. Kontabilidade maka prosesu sistemátiku ida atu produz informasaun finanseira ne’ebé bele uza ba foti desizaun ba nia utilizadór sira.. Kontabilidade sei fornese benefísiu oioin ba EMKM sira, inklui:

- Ajuda hodi hatene dezempeñu finanseiru empreza nian;

- Hetan informasaun oioin ne'ebé importante hodi halo jestaun ba negósiu nian;

- Bele ajuda halo klasifikasau no distinge ativu empreza no na'in nia;

- Bele buka hatene fundu sira nia pozisaun, tantu fonte no utilizasaun hosi fundu;

- Bele halo orsamentu ne’ebé loos no diak;

- Ajuda halo kalkulasaun ba impostu sira; no

- Bele hatene fluxu osan durante períodu serteza;

Siklu Kontabilidade

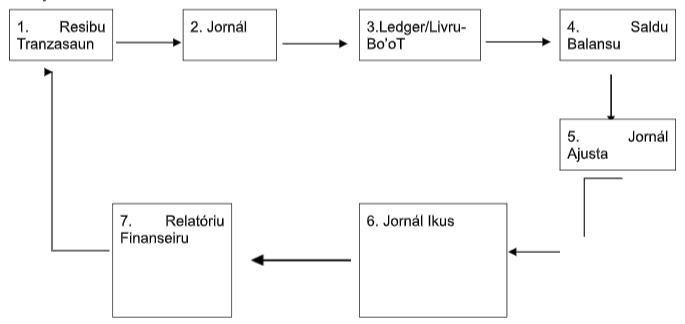

Siklu Kontabilidade nu’udar etapa atividade kontabildade ne'ebé hahú ho akontesimentu tranzasaun no remata ho aprezentasaun relatóriu finanseiru sira. Imajen husi Siklu Kontabilidade mak hanesan iha kraik ne’e.

Bazeia ba imajen iha leten, siklu kontabilidade mak hanesan tuir mai ne’e:

- ´

- Etapa dahuluk hosi prosesu kontabilidade nian maka preparasaun hosi dokumentu fonte sira ka dokumentu negósiu sira sai hanesan baze hodi halo rejistu tranzasaun sira.

- Etapa tuir mai mak analiza no rejista tranzasaun sira iha jornál (diáriu).

- Tuir mai mak muda tranzasaun débitu no kréditu sira hosi jornál ba konta ledger/livru-bo’ot nian.

- Hafoin ne’e persiza prepara saldu balansu hodi verifika saldu iha ledger/livru boot nia.

- Tuir mai halo ajustamentu ba entrada sira jornál nian no hatama montante sira iha saldu balansu nian.

- Depois prepara jornál ikus/taka nian.

- Prepara Relatóriu Finanseiru, nomeadamente relatóriu lukru no lakon, relatóriu mudansa kapitál no balansu.

Ekuasaun Kontabilidade

Transasaun finanseira hotu-hotu ne'ebé akontese, sei rezulta iha mudansa entre komponente tolu hosi ekuasaun kontabilidade báziku hanesan tuirmai:

ATIVU = PASIVU + KAPITÁL

- Ativu nu’udar patrimóniu ne'ebé maka empreza ida maka na'in ne'ebé sai hanesan rekursu ekonómiku empreza nian. Rekursu sira ne'ebé kontrola ka na'in ba negósiu ida ba uzu ka benefísiu iha futuru hanaran ativu sira. Ezemplu sira: osan, makina, edifísiu sira, nst.

- Pasivu maka obrigasaun ida ne'ebé maka empreza deve ba parte datoluk sira. Ezemplu: dívida sosa sasán ho kréditu, empréstimu bankáriu, nst

- Kapitál maka direitu na'in nian ba patrimóniu empreza nian. Ezemplu: depózitu kapitál hosi na'in

Regra Débitu Kréditu iha Kontabilidade

Kontabilidade uza sistema entrada duplu. Objetivu husi sistema gravasaun duplu para kada tranzasaun kontabilidade ne'ebé akontese iha balansu , ida-ne'e aplika automatikamente débitu no kréditu sira. Atu komprende regras Débitu no Kréditu sira-ne'e, iha kraik ami sei fornese tabela ida kona-ba regra sira Débitu no Kréditu nian, hanesan tuirmai:

| Tipu Konta | Saldu Normal | Aumenta | Hamenuz |

|---|---|---|---|

| Ativu | Débitu | Débitu | Kréditu |

| Pasivu | Kréditu | Kréditu | Débitu |

| Kapitál | Kréditu | Kréditu | Débitu |

| Reseita | Kréditu | Kréditu | Débitu |

| Kustu | Débitu | Débitu | Kréditu |

Formatu jornál nian maka hanesan tuirmai:

| DATA/LORON | KONTA KONTABILIDADE | REFERÉNSIA | DÉBITU | KRÉDITU |

|---|---|---|---|---|

Ezemplu:

- 1. Iha loron 1 Janeiru 2024 Sra. Teresa depózitu osan tama iha negosiu (restuarante) hamutuk US$5,000 hanesan kontribuisaun kapitál.

Data Naran Kontabilidade Ref: Débitu Kréditu 1 Janeiru 2024 Osan-Kes Kapitál - US$5,000 US$5,000

- 2. Iha loron 5 Janeiru 2024 kompañia despeza ba kustu transporte (sosa mina, no manutensaun kareta) ho total montante US$500 ho osan-kes.

Data Naran Kontabilidade Ref: Débitu Kréditu 5 Janeiru 2024 Kustu Transporte Osan-Kes - US$500 US$500

- 3. Iha loron 6 Janeiru 2024, kompania sosa komputadór ho folin US$1,000 ho konta kréditu.

Data Naran Kontabilidade Ref: Débitu Kréditu 6 Janeiru 2024 Komputador Kustu komputador - US$1,000 US$1,000

- 4. Iha loron 8 Janeiru 2024, kompania simu rendimentu hosi aluga uma ho osan-kes ho montante US$500.

Data Naran Kontabilidade Ref: Débitu Kréditu 8 Janeiru 2024 Osan kes Rendimentu husi aluga uma - US$500 US$500

- 5. Iha loron 10 Janeiru 2024, kompania sosa telefone ho osan-kes ho folin US$200

Data Naran Kontabilidade Ref: Débitu Kréditu 10 Janeiru 2024 Kustu Telefone Osan Kes - US$200 US$200

- 6. Iha loron 12 Janeiru 2024 despeza ba kustu seluk mak hanesan sosa pulsa telefone, pulsa eletrsidade, no hahan ho total montante US$250.

Data Naran Kontabilidade Ref: Débitu Kréditu 12 Janeiru 2024 Kustu seluk (sosa pulsa telefone, pulsa eletrisidade, no hahan) Osan kes - US$250 US$250

- 7. Iha loron 15 Janeiru 2024, kompania simu pagamentu husi ema deve ho osan kes ho montante US$2,000.

Data Naran Kontabilidade Ref: Débitu Kréditu 15 Janeiru 2024 Osan-kas Simu pagamentu hosi fo deve - US$2,000 US$2,000

- 8. iha loron 20 Janeiru 2024, kustu manutensaun ba uma. AC, no Eletrisidade ho montante US$1,000 ho kreditu.

Data Naran Kontabilidade Ref: Débitu Kréditu 20 Janeiru 2024 Manutensaun Divida servisu manutensaun - US$1,000 US$1,000

- 9. Iha loron 22 Janeiru 2024, sosa sasan kios ho osan kes ho folin US$500

Data Naran Kontabilidade Ref: Débitu Kréditu 22 Janeiru 2024 Osan-kas Sosa sasan ba Kios - US$500 US$500

- 10. Iha loron 25 Janeiru 2024, kompania simu rendimentu adiante ho montante US$1,000

Data Naran Kontabilidade Ref: Débitu Kréditu 25 Janeiru 2024 Osan-kas Rendimentu simu adianta - US$1,000 US$1,000

- 11. Iha loron 28 Janeiru 2024,hetan rendimentu husi servisu restaurante ho montante US$300

Data Naran Kontabilidade Ref: Débitu Kréditu 28 Janeiru 2024 Osan-kes Rendimentu husi servisu restaurante - US$300 US$300

- 12. Iha loron 30 Janeiru 2024, kompania hasai osan ba selu salariu ba trabalador sira ho montante US$200

Data Naran Kontabilidade Ref: Débitu Kréditu 30 Janeiru 2024 Kustu salariu Osann kes - US$200 US$200

- 13. iha loron 31 Janeiru 2024, kompania divida iha Banku ho montante US$750 ho kreditu

Data Naran kontabilidade Ref; Débitu Kréditu 31 Janeiru 2024 Imprestimu Divida iha Banku US$750 US$750

Ba tranzasaun refere iha leten, bele uza sumáriu iha forma tabela tuir mai ne'e hodi hafasil rejista no kalkula tranzasaun finanseira mak realiza hodi nu’une bele ajuda prepara relatóriu finanseira sira.

| Data | Ativu | Despeza/Kustu | Pasivu | Kapitál | Rendimentu |

| 1 Janeiru 2024 | (+)US$5,000 | (+)US$5,000 | |||

| 5 Janeiru 2024 | (+)US$500 | ||||

| 6 Janeiru 2024 | (+)US$1,000 | (-)US$1,000 | |||

| 8 Janeiru 2024 | (+)US$500 | (+)US$500 | |||

| 10 Janeiru 2024 | (+)US$200 | ||||

| 12 Janeiru 2024 | (+)US$250 | ||||

| 15 Janeiru 2024 | (+)US$2,000 | (+)US$2,000 | |||

| 20 Janeiru 2024 | (+)US$500 | ||||

| 22 Janeiru 2024 | (+)US$500 | (+)US$500 | |||

| 25 Janeiru 2024 | (+)US$1,000 | (+)US$1,000 | |||

| 28 Janeiru 2024 | (+)US$300 | (+)US$300 | |||

| 30 Janeiru 2024 | (+)US$200 | (+)US$200 | |||

| 31 Janeiru 2024 | (+)US$750 | (-)US$750 | (+)US$750 | ||

| Total | (+)US$7,150 | (+)US$1,650 | (-)US$2,750 | (+)US$5,000 | (+)US$3,800 |

Relatóriu Finanseiru

Kontabilidade prodúz formatu relatóriu finanseira 4, mak hanesan:

- Relatóriu ka Deklarasaun ba Rendimentu aprezenta kalkulasaun lukru/lakon nian ba períodu 1 (ida) determinadu. Relatóriu lukru/lakon refleta dezempeñu finanseiru nian hodi hala’o sira-nia atividade negósiu, rendimentu ne’ebé mak hetan kompara ho kustu ka despeza sira ne’ebé rekoñese ona.

- Relatóriu ka Deklarasaun Alterasaun Kapitál aprezenta informasaun finanseira kona-ba mudansa iha kapitál nian durante períodu ida. Ba na'in ka investidór sira, relatóriu ida-ne'e permite sira atu buka hatene mudansa sira iha kapitál kompañia, tantu iha forma kontribuisaun kapitál adisionál hosi na'in sira, retornu kapitál ba na'in sira, rendimentu retidu, nst.

- Relatóriu ka Deklasaun kona-ba Pozisaun Finanseira (Balansu) aprezenta informasaun to'o data ida kona-ba ativu, pasivu no kapitál. Informasaun finanseira kona-ba ativu sira normalmente tau iha sorin karuk, enkuantu informasaun kona-ba dívida no kapitál tau iha sorin loos.

- Relatóriu ka Deklasaun kona-ba Fluxu Osan aaprezenta informasaun kona-ba osan, tantu iha forma osan tama no osan sai. Relatóriu fluxu kaixa ne’e agrupa ba atividade 3 (tolu), mak hanesan atividade operasionál, atividade investimentu no atividade finansiamentu. Hodi haree ba relatóriu ida-ne'e, utilizadór relatóriu finanseiru nian bele hetene abilidade MKME sira nian atu jere osan, ne'ebé konsidera hanesan ativu prinsipál ida no bele halo prediksaun ba MKME sira nia abilidade iha futuru.

Deklarasaun ba Rendimentu

Elementu reseita no kustu mak sira aprezenta iha Deklarasaun ba Rendimentu.

| Deklarasaun ba Rendimentu | ||

| Ba períodu ramata iha 31 Janeiru 2024 | ||

| Rendimentu | ||

| Komisaun | $ | - |

| Rendimentu hosi fó deve | $ | 2,000.00 |

| Rendimentu hosi Aluga-Uma | $ | 500.00 |

| Rendimentu hosi Servisu-Restaurante | $ | 300.00 |

| Rendimentu simu adianta | $ | 1,000.00 |

| Total Rendimentu | $ | 3,800.00 |

| Despeza/Kustu | ||

| Kustu Transporte | $ | 500.00 |

| Saláriu | $ | 200.00 |

| Sosa sasan ba kios | $ | 500.00 |

| Telefone | $ | 200.00 |

| (-) Depresiasaun Akumuladu - Eskritóriu | $ | 100.00 |

| (-) Depresiasaun Akumuladu - Ekipamentu Eskritóriu | $ | 100.00 |

| Despeza/kustu sira-seluk | $ | 250.00 |

| Total Despeza | $ | 1,250.00 |

| Rendimentu seidak Impostu | $ | 2,550.00 |

| Impostu | $ | 255.00 |

| Lukru/Lakon iha període refere | $ | 2,295.00 |

Deklarasaun Alterasaun Kapitál

Elementu retornu ba kapitál no elementu kapitál sira aprezenta iha deklarasaun kona-ba mudansa sira iha kapitál

| Deklarasaun Alterasaun Kapitál ba períodu ramata iha 31 Janeiru 2024 |

||

| Saldu kapitál iha inisiu períodu | $ | 5,000.0 |

| Lukru/lakon iha períodu refere | $ | 2,295.0 |

| (-) Osan ba nain kompánia | $ | |

| Saldu kapitál iha períodu ramata | $ | 7,295.0 |

Deklasaun kona-ba Pozisaun Finanseira (Balansu)

Elementu sira husi ativu, dívida no kapitál aprezenta iha balansu

| Deklarasaun kona-ba Pozisaun Finansieira Ba períodu ramata iha 31 Janeiru 2024 |

||

| Ativa | ||

| Ativa Korrente | ||

| Osan kes no osan ekuivalente | $ | 7,150.0 |

| Servisu Manutensaun | $ | 1,000.0 |

| Inventori Sasan Kios | $ | 500.0 |

| Ativu korente seluk | $ | 750.0 |

| Total Ativu Korrente sira | $ | 9,400.0 |

| Ativa Fixu | ||

| Rai | $ | |

| Eskritóriu | $ | |

| (-) Depresiasaun Akumuladu - Eskritóriu | $ | |

| Ekipamentu eskritóriu | $ | 1,000.0 |

| (-) Depresiasaun Akumuladu - Ekipamentu eskritóriu | $ | (100.0) |

| Mákinas ba Restorante no eskritóriu | $ | |

| (-) Depresiasaun Akumuladu - Mákina | $ | |

| Veíkulu | $ | |

| (-) Depresiasaun Akumuladu - Veíkulu | $ | |

| Total Ativa Fixu | $ | 900.0 |

| Total Ativa | $ | 10,300.0 |

Nota: Ativu Fixu nu’udar rekursu fíziku sira ne'ebé maka na'in no uza hosi negósiu ida ne'ebé maka permanente ka dura kleur. Ativu fixu hotu-hotu exetu rai sei lakon sira nia utilidade ka abilidade atu produz benefísiu sira. Redusaun iha benefísiu sira ne'e hanaran depresiasaun. Diminuisaun iha benefísiu sira ba ativu fixu sira susar atu sukat, nune'e kustu sira balun hosi ativu fixu sira rejista hanesan despeza sira kada tinan. Aleinde vida útil, despeza periódika ida-ne'e hanaran despeza depresiasaun.

Entrada jornál ajustamentu nian hodi rejista depresiasaun hosi ativu fiksu sira maka konta débitu hanaran despeza depresiasaun nian no kréditu hanaran depresiasaun akumuladu. Konta depresiasaun akumuladu ka konta kontra tanba ida-ne'e maka dedusaun ida hosi konta ativu relasionadu. Ezemplu sira hosi konta kontra iha balansu ne'ebé jeralmente ba konta sira ativu fiksu nian ne'ebé relasionadu maka hanesan tuirmai: ativu fiksu sira. Laiha kontra konta ba rai, tanba rai la hetan depresiasaun.

| Ativu Fixu | Vida Útil | Konta Kontra |

| Rai | Permanente | Laiha tamba rai laiha redusaun |

| Edifisiu | Tinan 8 | Depresiasaun Akumuladu - Edifisiu |

| Veíkulu | Tinan 5 | |

| Ekipamentu Loja | Tinan 4 | Depresiasaun Akumuladu - Ekipamentu Loja |

| Ekipamentu Edifisiu | Tinan 4 | Depresiasaun Akumuladu - Ekipamentu Edifisiu |

Deklasaun kona-ba Fluxu Osan

Elementu ida hosi ativu sira, maka osan-kas ne’ebé aprezenta iha deklarasaun fluxu osan nian

| Deklarasaun kona-ba Fluxu Osan | ||

| Ba períodu ramata iha 31 Janeiru 2024 | ||

| Fluxu osan mai hosi atividade operasionál sira | ||

| Resibu hosi: | ||

| Rendimentu hosi servisu restaurante | $ | 300,00 |

| Simu Pagamentu fó Deve | $ | 2 000,00 |

| Rendimentu simu adiantamentu | $ | 1 000,00 |

| Rendimentu husi aluga uma | $ | 500,00 |

| Resibu osan hosi operasionál sira | $ | 3 800,00 |

| Despeza ba atividade operasionál | ||

| Pagamentu adiante sira | $ | - |

| Sosa sasan ba kios | $ | 500,00 |

| Kustu ba transporte | $ | 500,00 |

| Kustu ba saláriu | $ | 200,00 |

| Kustu ba telefone | $ | 200,00 |

| Kustu sira seluk | $ | 250,00 |

| Despeza ba atividade operasionál | $ | 1 650,00 |

| Fluxu osan líkidu hosi atividade operasionál sira (a) | $ | 2 150,00 |

| Fluxu osan mai hosi atividade investimentu sira | ||

| Resibu Investimentu nian | $ | - |

| Rai no uma | $ | - |

| Edifisiu/Eskritóriu | $ | - |

| Residu sira seluk | $ | - |

| Fluxu osan mai hosi atividade investimentu sira | $ | - |

| Fluxu osan mai hosi atividade finansamentu sira | ||

| Resibu sira hosi kontribuisaun ba kapitál sira | $ | - |

| Pagamentu ba dividen sira | $ | - |

| Empreza nia ne'in foti osan/selu Dividen | $ | - |

| Fluxu osan likídu hosi atividade finansamentu sira (c) | $ | - |

| Saldo Inisia (d) | $ | 5 000,00 |

| Saldo Ikus Iha Períodu (a+b+c+d) | $ | 7 150,00 |

Persiza nota no atensaun katak naran konta mak aprezenta iha leten nu’udar naran konta standar ne’ebé aplika ba kualkér kompañia MKME no naran sira refere bele aumenta ka estende tuir idakidak nia tipu setór negósiu.